第211期 荆楚粮油:油粕早评3.16

时间:2015-03-15 21:11

菜粕菜油:

美国三月供需报告大豆期末库存3.85亿蒲式耳,预期3.76亿蒲式耳。全球大豆产量维持在创纪录水平的3.151亿吨不变,其中巴西大豆产量预计9450万吨,阿根廷预计5600万吨,巴拉圭85万吨。全球大豆期末库存则上调至8953万吨,预期为8947万吨,上月为8926万吨。美豆继续【950,1100】的震荡区间,技术上看震荡偏弱,近期将考验950支撑。

1、行业新闻

中国食用油网:

美国农业部海外农业局农业参赞发布的中国油籽年度报告,报告显示:

参赞预计2015/16年度中国的大豆进口量为7750万吨,比2014/15年度的预期进口量7300万吨增长约6%,全球头号大豆进口国。过去三年里中国平均占到全球大豆出口的64%左右。不过值得注意的是,中国大豆压榨行业连续九个月亏损,2014年亏损总额估计达到200亿元(约合32.5亿美元),可能打击2014/15年度压榨行业的进口积极性。

2013/14年度巴西仍是中国的头号大豆供应国,向中国供应3292万吨大豆,占到中国市场的47%份额。2013/14年度中国进口美国大豆2704万吨,高于上年的2207万吨。

2015/16年度中国大豆产量预计降至1170万吨,基于播种面积减少2%以及平均单产预测,2015/16年度中国大豆产量预计为1170万吨,低于上年的1200万吨。

2015/16年度中国豆粕产量预计为6095万吨,比2014/15年度的产量5779万吨增长约5.5%。2015/16年度中国的豆粕出口量可能增至220万吨,高于2014/15年度的出口量200万吨,同比增幅达到10%左右。

2015/16年度中国油菜籽进口量预计达到450万吨,比2014/15年度的410万吨提高9.8个百分点。中国目前的油菜籽压榨年产能超过4000万吨(部分工厂既可以压榨大豆,也可以压榨油菜籽),产能利用率不足40%。

报告称,2015/16年度中国油菜籽产量预计为1410万吨,比上年减少约2.1%,由于种植收益偏低,加上播种期间政府支持政策不明朗。

2、行情回顾及分析

1)菜粕

| 品种 | 开盘价 | 最高价 | 最低价 | 收盘价 | 成交量 | 持仓量 |

| RM1509 | 2311 | 2332 | 2256 | 2261 | 4320886 | 1322408 |

RM1509合约日K线图

近期菜粕出现较大回落,主要在于受阻技术面压力位和北方气温并未完全升高引起的一个正常调整,笔者预测这将是菜粕进入上涨通道前的最后一个比较大幅的调整。从长期看菜粕至少在6月份之前、国产菜粕未上市之前依旧看多,主要有以下几点分析。首先,菜籽种植面积的缩减,相比去年减少20%,意味着明年国产菜籽供给将大幅减少,5-6月份的菜粕空档期菜粕的供需矛盾会更大,炒作力度加深。而目前,我国内陆地区特别是湖北地区菜粕库存并不大,只有3万吨左右。其次,今年豆粕菜粕价差长期处于低位,已经缩小到极不合理的水平(1505合约豆菜价差已经缩小至550以下,现货也小至700),造成饲料企业今年基本没有冬储,国产粕上市前供需矛盾会比较大。第三,今年有望继续延续菜籽托市收购政策,对菜粕价格带来支撑。最后,随着步入三月中下旬,北方气温逐渐升高,鱼苗入水,水产旺季即将启动。

对于菜粕影响其上涨的因素主要有一下三点,首先总体上全球大豆供应充足,整体油脂油料市场承受供应压力,假如需求旺季伴随着大量进口,涨势空间将受到巨大压制;其次,水产饲料配方问题,目前水产饲料配方依旧采用的是去年六月份调整以来的豆粕为主,菜粕为辅。但是豆粕相对菜粕供应充足,所以会抑制菜粕的上涨空间。第三,政策的问题,菜籽具体收储政策尚未确定,假如不收菜籽,将会有较大利空。

综上所述,菜粕09合约近期回落主要在于受阻技术面压力位和北方气温并未完全升高引起的一个正常调整,笔者预测这将是菜粕进入上涨通道前的最后一个比较大幅的调整,在操作上坚持等回调到位逢低做多的策略。、据调研今年油菜籽花期提前,菜籽将会提前收割菜粕提前上市,行情提前到来的概率很大。上周三建议09合约多单在2330附近减持平仓后,继续观望等到行情回调企稳再次介入多单,先看2200-2220一线能否支撑住。年后,两粕油脂集中出现不少套利机会,盘中逢低做多具体低点入场点位欢迎盘中致电来询。

2)菜油

| 品种 | 开盘价 | 最高价 | 最低价 | 收盘价 | 成交量 | 持仓量 |

| OI1509 | 5852 | 5882 | 5840 | 5854 | 23094 | 88814 |

OI1509合约日K线图

3月18日星期三国家临时存储菜籽油3.84万吨,其中江苏(0.5)、浙江(0.5)、江西(0.35)、河南(0.31)、湖北(1.5)、湖南(0.68万吨)。

油脂延续震荡下跌的趋势,一如笔者上周三震荡盘整的判断,从技术面上看菜油本周将再次下跌考验前低5700左右的支撑。油脂目前而言笔者坚持长期看弱的观点,根本原因根本原因依旧在于庞大的油脂库存疲弱的基本面。首先,菜油国储和临储油2014/15年期末库存预计将达到700万吨。其中10年大概70万吨,进几次竞拍总计销售4万吨左右,量很少。其次,原油持续的震荡盘整,并没有走出明显的底部信号,趋势依旧偏空没有实质性反转,还需要继续等待基本面的好转。再者,2014/15年度全球大豆产量预计达到创纪录的3.15亿吨,比上年增长11%,供给依旧宽裕。所以需要慎重对待短期的这波反弹不能过分看多,以等反弹趋势衰竭轻仓继续试空为主。

但是油脂价格已经处于绝对地位,也有一定的利多因素供其炒作价格上出现反弹,在技术面上假如未来一周菜油不在创新低则将出现短期的震荡筑底行情从而再次出现比较大幅度的反弹。首先,步入春天气温升高,棕榈油需要将会放大。其次,不管是棕榈油还是豆油,其库存都处于年内的低点区域。截至3月10日,国内豆油商业库存73.23万吨,较去年同期下降25.34%;全国港口棕榈油库存总量47.33万吨,较去年同期下降60.8%。第三,巴西大豆收割季习惯性的卡车司机罢工事件虽然得到缓解但是并未解决,后期依旧具备炒作空间,让库存本来就少的豆油、棕榈油在供给上更是捉襟见肘,从而促进棕榈油的需求带动油脂的反弹。

在操作上,油脂延续震荡下跌的趋势,一如笔者上周三震荡盘整的判断,从技术面上看菜油本周将再次下跌考验前低5700左右的支撑。假如未来一周菜油不在创新低则将出现短期的震荡筑底行情从而再次出现比较大幅度的反弹。笔者一直提过,油脂目前处于超跌状态,容易借助一些消息面的利好消息炒作出现较大反弹,在基本面没有大改观之前每次反弹恰恰是给予合适的做空机会,而行情筑底基本面改观也不是一天两天能够完成的,我们有足够的时间对基本面作出正确的判断。油脂颓弱2年多趋势短期反转的概率不大,盘中价格波动稍纵即逝,具体操作点位等详细操作欢迎盘中致电来询,短周期可考虑依托5900压力放空轻仓试单菜油09下破前低支撑。

3、现货行情分析

1)菜粕

今日各主要地区菜粕现货报价(16)

从上图我们可以看到,菜粕现货均价基本在2370元/吨,与RM主力合约1509存在131元的价差,相较昨天扩大58元,菜粕价格内陆沿海高,中部主产区低。

2)菜油

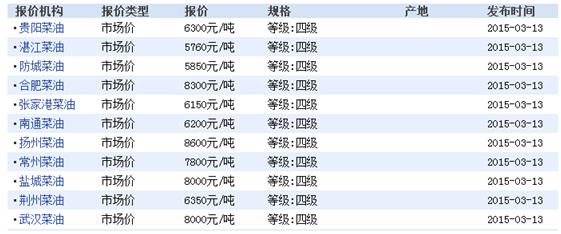

今日各主要地区菜油现货报价(20)

从上图我们可以看到,菜油现货均价基本在7028元/吨,与OI主力合约1509存在1176元的价差,相较于昨天扩大50元。

新湖期货有限公司武汉营业部 商品事业部 荆楚粮油 13476233432 027-88752098 QQ:353390944

免责声明:

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。