第241期 荆楚粮油:油粕早评1.14

时间:2016-01-14 14:32

菜粕菜油:

1月13号美国农业部公布2016年度第一个月度供需报告,利多。下面我们具体分析下,截止2016年1月份,全球大豆产量预计3.19亿吨,下调110万吨,主要由于美国和南非减产;结转库存0.79亿吨,下调330万吨,其中供给环比减少143万吨,需求环比增加189万吨;库存消费比17.86,环比下降0.82%。美国大豆产量1.06亿吨,下调140万吨;结转库存0.11亿吨,下调69万吨,其中供给环比减少142万吨,需求环比减少75万吨,库存消费比11.84,环比下降0.59%。从数据上我们看报告偏多,产量在绝对数据上首次出现下调,同比增量继续下跌,符合笔者上期对美豆拐点趋近的判断,基本面在逐步转好,行情趋近下跌尾声以震荡筑底为主。目前对行情最大的利空在于南美,美元的强势而阿根廷、巴西等大豆主产国货币持续贬值,而大豆是以美元结算,刺激南美农民种植以及出口大豆的热情。后期重点关注南美大豆的种植面积、产量以及天气情况。

技术上美豆指数继续维持在850-920的区间窄幅震荡,走出笔者前几次报告提出的W底模型,850美分受成本线支撑几次没有有效跌破,短期趋势偏多,以震荡区间上下边界为准进行短线操作。

1、行业新闻-去库存化效果明显 油脂开启筑底反弹

来源:博易大师

2015/16年度是中国豆油市场去库存化的一年,市场的总体表现为豆油的总供应量在增加、豆油期末库存在减少、库消比在下降、豆油的商业库存逐月缩减。

国家海关总署公布的数据显示,2015/16年中国豆油的产量上涨100万吨左右,同比上涨7.24%,而在进口方面,截止到2015年11月,中国进口的豆油累计为80.21万吨,去年同期累计值为109.45万吨,同比下降26.71%。事实上从本年度1月份开,对于豆油的进口量就开始缩减,一方面是因市场去库存化的需要,另一方面则是因为贸易商更多的选择进口大豆进行豆油的压榨,这样的成本要低于单纯地进口豆油进行销售,而同期的大豆进口量则要高于往年,还有一个更深层的原因在于国产大豆的压榨利润要明显小于同期的进口大豆,因此对于豆油的进口量缩减也是情理之中的事情。

与豆油的情况类似,2015/16年度国内棕榈油也走在去库存化的道路上,总供应量减少、期末库存降低、库消比同比下降成为本年度国内棕榈油的主旋律。总供应量缩减3.88%,库消比则有上一年度的12.42%下降到了10.96%。跟其他农产品一样,棕榈油也表现出较强的季节性,年末是进口的高峰期,港口的库存也会在这个时间节点开始缓慢攀升,随后棕榈油库存开始增长至夏日,之后棕榈油开始大量被使用,去库存化阶段开启。由于厄尔尼诺天气的延迟,对于天气的炒作将持续到明年第一季度,这对于2016/17年度第一季的棕榈油价格将起到一定支撑作用。总的来说,目前国内棕榈油仍处于去库存化的一个阶段,尽管港口库存在下降,库消比在降低,短期内供过于求的局面难改,而日渐增强的厄尔尼诺对于南亚棕榈油产量的影响究竟有多大,还有待后市考究。

2015年的国际原油价格因供应过剩而出现持续下跌,在沙特等主产国决定不减产开始,2016年的国际原油市场仍将是一个震荡下行的走势,国际原油价格的持续低迷也会使得国际油脂的价格承压,单从这个方面来讲,下一年的油脂的价格走势不容乐观。

今年的厄尔尼诺天气给棕榈油主产国带来了产量下降的影响,但由于之前棕榈油库存偏高,减产所带的影响需要再2016年第一季度才能完全体现。从历史数据来看,厄尔尼诺和拉尼娜是交替出现的,交替转换的过程将持续半年左右。拉尼娜气候将造成美豆主产区的干旱和马棕油主产区的湿润多雨,这将导致美豆的减产和马棕榈油的增产,进而影响到豆油和棕榈油之前的价差走势。2016年,印尼政府将大力推行生物柴油相关政策,这对棕榈油市场将产生巨大影响,全球棕榈油的定价权届时或将向印尼方面倾斜,印尼政府的生物柴油政策推行力度和执行程度将成为下一年影响棕榈油价格走势的关键因素。

2、行情回顾及分析

1)菜粕

| 品种 | 开盘价 | 最高价 | 最低价 | 收盘价 | 成交量 | 持仓量 |

| RM1605 | 1898 | 1928 | 1877 | 1886 | 1794782 | 681694 |

RM1605合约日K线图

菜粕05合约依旧运行在一个上三角的通道中,近期波动范围也越来越狭窄,上方60日线压力,下方下轨线1850的支撑,但总体上并未脱离震荡区间【1750、1950】。

目前菜粕基本面这块在需求淡季没有太大的变化,DDGS和豆粕继续替代菜粕的需求使得菜粕在饲料中维持在15%的占比以下。昨天商务部正式对美国DDGS发起反倾销和反补贴调查以及美国农业部1月报告利多共同刺激粕类反弹,但是这在需求淡季并不能促使粕类出现反转行情,反弹幅度必将有限。但是菜粕这这个价格,就价值而言已经超跌,整个淡季价格趋势并没有连续新低,说明下跌空间已经很有限,等待的只是明年年初水产养殖恢复这个刺激上涨的时点,

操作上维持近期的操作策略,短线上在下轨支撑附近小止损做多以及60日线压力线附近小止损做空,至于长线则建议观望,目前需求淡季暂时不构成大幅反转的基础。豆粕和菜粕的套利建议在05合约上逢低做多操作,尽量靠近430一线进行操作。

2)菜油

| 品种 | 开盘价 | 最高价 | 最低价 | 收盘价 | 成交量 | 持仓量 |

| OI1605 | 5542 | 5560 | 5528 | 5540 | 52442 | 169052 |

OI1605合约日K线图

菜油05合约前期走出了头肩底的趋势,但是随后受原油大幅下跌以及抛储等原因并未有效突破左边圆圈的小高点,头肩底形态也随机结束。

油脂总体上还是震荡筑底阶段,这一阶段的结束极有可能将会伴随着原油底部的形成,而目前原油还处于喋喋不休的阶段,油脂则继续震荡筑底,维持一个区间震荡行情,区间操作不追涨杀跌。

临储菜油随着收储政策的结束库存成为大问题,抛储也不得不连续进行。目前已进入拍卖2011年菜油的阶段,这部分菜油品质相对较好但是价格依旧在5400左右,没有太大的竞争力,贴水期货100元每吨,也大大低于目前进口油菜籽压榨的5850元/吨菜油现货价,这对油脂整体行情具备一定的压力,特别是菜油,走势明显弱于棕榈油和豆油。棕榈油和豆油的回调更多是因为原油的持续新低造成,以及马棕油阶段性见顶回调导致。

油脂最大的利多在于厄尔尼诺临近结束即将转化为拉尼娜,在这个转换期是对大豆以及棕榈油利多影响体现最明显的阶段,后期继续关注大豆以及棕榈油受此影响的减产情况。

油脂笔者继续坚持的操作思路是逢低买入小止损试探性抄底策略,前高附近也可小止损试空,目前阶段不追涨杀跌。前期建议菜油05合约5600附近多单在5650浮动止损后进入观望状态,等到行情企稳看是否重新进入。棕榈油和豆油趋势上也处于震荡区间右侧下行域,趋势操作观望为主。

3、现货行情分析

1)菜粕

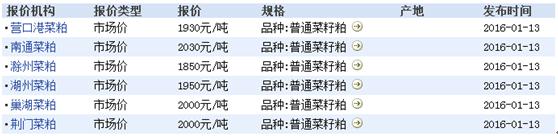

图标来源:生意社

今日各主要地区菜粕现货报价(16)

从上图我们可以看到,菜粕现货均价基本在1960元/吨,与RM主力合约1605存在59元的价差,较上周一扩大27元。

2)菜油

图标来源:生意社

今日各主要地区菜油现货报价(20)

从上图我们可以看到,菜油现货均价基本在6438元/吨,与OI主力合约1605存在890元的价差,价差较上周一扩72元。

新湖期货有限公司武汉营业部 商品事业部 荆楚粮油 13476233432 027-51330132 QQ:353390944

免责声明:

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。